1,Oktanolio rinkos gamybos ir pasiūlos bei paklausos santykio apžvalga 2023 m.

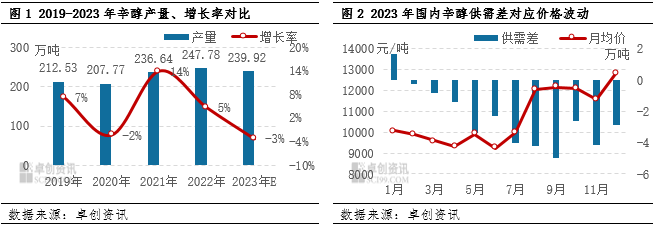

Dėl įvairių veiksnių 2023 m.oktanolisPramonėje sumažėjo gamyba ir padidėjo pasiūlos bei paklausos atotrūkis. Dažnas stovėjimo ir priežiūros įrenginių atsiradimas lėmė neigiamą metinį vidaus gamybos augimą, kuris daugeliu metų yra retas reiškinys. Apskaičiuota bendra metinė produkcija yra 2,3992 mln. tonų, tai yra 78 600 tonų mažiau nei 2022 m. Gamybos pajėgumų panaudojimo lygis taip pat sumažėjo nuo daugiau nei 100 % 2022 m. iki 95,09 %.

Žvelgiant iš gamybos pajėgumų perspektyvos, apskaičiuotos remiantis 2,523 mln. tonų projektiniu pajėgumu, faktiniai gamybos pajėgumai yra didesni nei šis skaičius. Tačiau naujų gamybos įrenginių skaičiaus padidėjimas lėmė gamybos pajėgumų bazės padidėjimą, o nauji įrenginiai, tokie kaip „Zibo Nuo Ao“, gamybą pradėjo tik metų pabaigoje, o gamybos pajėgumų Baičuane, Ningsioje, išlaisvinimas buvo atidėtas iki 2024 m. pradžios. Dėl to 2023 m. sumažėjo oktanolio pramonės eksploatacinė apkrova ir sumažėjo gamyba.

2.Išsami oktanolio pasiūlos ir paklausos santykio analizė

1. Gamybos mažėjimas ir paklausos bei pasiūlos atotrūkis: Nors naujų įrenginių gamyba buvo atidėta, o kai kurie renovuoti įrenginiai nebuvo pradėti eksploatuoti pagal planą, po ketvirtojo ketvirčio pradėjo ryškėti nuolatinis paklausos augimas, kuris palaikė oktanolio rinką. Nuo liepos iki rugsėjo mėnesio dėl centralizuotos priežiūros pasiūla gerokai sumažėjo, o paklausos padidėjimas lėmė neigiamo paklausos ir pasiūlos atotrūkio lygio padidėjimą.

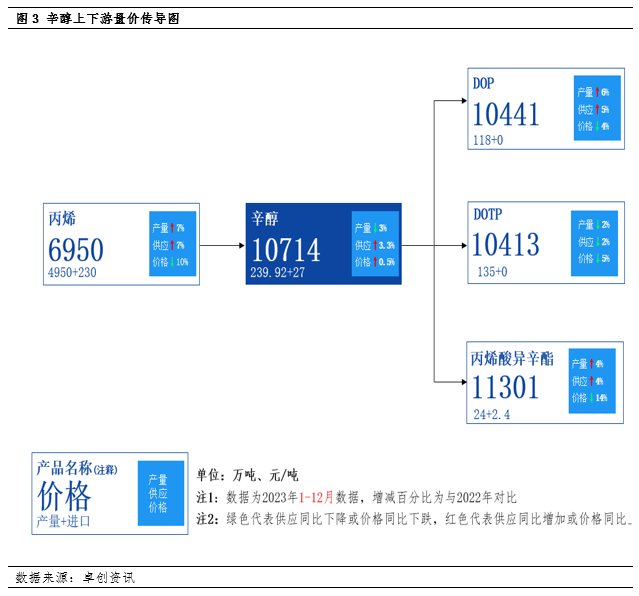

2. Pagrindinės paklausos analizė: plastifikatorių rinkos populiarumas atsigavo, o bendra paklausa rodo augimo tendenciją. Remiantis pagrindinių produktų, tokių kaip DOP, DOTP ir izooktilakrilatas, pasiūla ir paklausa, matyti, kad DOP pasiūla gerokai didėja, o bendra gamyba padidėjo 6 %, o tai reikšmingai prisidėjo prie oktanolio suvartojimo augimo. DOTP gamyba sumažėjo apie 2 %, tačiau bendras faktinės oktanolio suvartojimo paklausos svyravimas nedidelis. Izooktilakrilato gamyba padidėjo 4 %, o tai taip pat prisidėjo prie oktanolio suvartojimo augimo.

3. Žaliavų kainų svyravimai tiekėjų rinkoje: Propileno pasiūla toliau didėja, tačiau jo kaina gerokai sumažėjo, todėl skirtumas tarp oktanolio kainos padidėjo. Tai sumažina oktanolio pramonei tenkantį kainų spaudimą, tačiau taip pat atspindi tiekėjų ir vartotojų rinkos veiklos tendencijų skirtumus.

3.Būsimos rinkos perspektyvos ir naujų gamybos pajėgumų neapibrėžtumas

1. Pasiūlos perspektyvos: Tikimasi, kad 2024 m. naujų gamybos pajėgumų išleidimas susidurs su netikrumu. Tikimasi, kad daugumą „Anqing Shuguang“ plėtros įrenginių ir naujų palydovinių naftos chemijos įrenginių gali tekti paleisti antroje metų pusėje arba metų pabaigoje. „Shandong Jianlan“ renovacijos įrangos pristatymas gali būti atidėtas iki metų pabaigos, todėl bus sunku sumažinti „oktanolio“ tiekimo pajėgumus pirmąjį metų pusmetį. Dėl tokių veiksnių kaip pavasarinė priežiūra tikimasi, kad „oktanolis“ ir toliau sėkmingai veiks 2024 m. pirmąjį pusmetį.

2. Didėjantys lūkesčiai paklausos pusėje: Makro ir cikliniu požiūriu tikimasi, kad ateityje padidės paklausa vartotojų rinkoje. Tai dar labiau sustiprins griežtą oktanolio pasiūlos ir paklausos pusiausvyros modelį ir padidins tikimybę, kad rinka veiks vidutiniu arba aukštu lygiu. Tikimasi, kad 2024 m. rinkos tendencija greičiausiai rodys tendenciją, kad priekyje bus aukšta, o gale – žema. Antroje metų pusėje, atsilaisvinus naujiems gamybos pajėgumams ir tikintis ciklinio paklausos vartotojų rinkoje mažėjimo, kainos gali susidurti su tam tikrais koregavimais.

3. Būsimas perteklinis pajėgumas ir mažėjantis dėmesys rinkai: ateinančiais metais planuojama kelių oktanolio gamybos įrenginių gamyba taps labiau koncentruota. Tuo pačiu metu paklausos plėtra pasroviui yra gana lėta, o pramonės perteklius stiprės. Tikimasi, kad ateityje bendras oktanolio gamybos veiklos dėmesys sumažės, o rinkos amplitudė gali susiaurėti.

4. Pasaulinių žaliavų kainų perspektyvos: Tikimasi, kad pasaulinių žaliavų kainų mažėjimo tendencija 2024 m. gali sulėtėti. Gali būti naujas žaliavų kainų kilimo etapas, tačiau šis etapas gali būti gana silpnas. Jei ekonomikos atsigavimo proceso metu įvyktų netikėtų įvykių, žaliavų kainos gali koreguotis.

Apskritai oktanolio rinka 2023 m. susiduria su mažėjančios gamybos ir didėjančio pasiūlos bei paklausos atotrūkio iššūkiais. Tačiau nuolatinis paklausos augimas vartotojų grandyje suteikė palaikymo rinkai. Žvelgiant į ateitį, tikimasi, kad rinka ir toliau išlaikys stiprią veiklos tendenciją, tačiau antroje metų pusėje ji gali susidurti su koregavimo spaudimu.

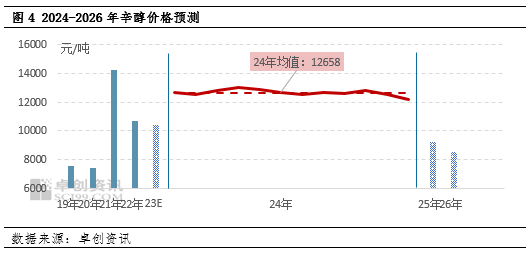

Žvelgiant į 2024 m., pasaulinė žaliavų kainų mažėjimo tendencija gali sulėtėti, o kainos 2024 m. paprastai rodys augimo tendenciją. Gali būti dar vienas žaliavų rinkos kilimo etapas, tačiau kilimo lygis gali būti gana silpnas. Jei ekonomikos atsigavimo proceso metu įvyks netikėtų įvykių, žaliavų kainos taip pat gali sumažėti ir koreguotis. Tikimasi, kad Dziangsu oktanolio veikimo diapazonas bus nuo 11 500 iki 14 000 juanių už toną, o vidutinė metinė kaina sieks 12 658 juanių už toną. Tikimasi, kad žemiausia oktanolio kaina per visus metus bus ketvirtąjį ketvirtį ir sieks 11 500 juanių už toną; aukščiausia metų kaina buvo antrąjį ir trečiąjį ketvirčius ir siekė 14 000 juanių už toną. Tikimasi, kad nuo 2025 iki 2026 m. vidutinės metinės oktanolio kainos Dziangsu rinkoje bus atitinkamai 10 000 juanių už toną ir 9 000 juanių už toną.

Įrašo laikas: 2024 m. sausio 5 d.