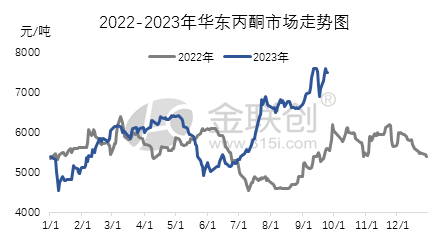

Trečiąjį ketvirtį dauguma Kinijos acetono pramonės grandinės produktų demonstravo svyruojančią augimo tendenciją. Pagrindinė šios tendencijos varomoji jėga yra stiprūs tarptautinės žalios naftos rinkos rezultatai, kurie savo ruožtu lėmė stiprią žaliavų rinkos tendenciją, ypač nuolatinį reikšmingą gryno benzeno rinkos augimą. Esant tokiai situacijai, acetono pramonės grandinės sąnaudų pusė dominuoja kainų kilime, o acetono importo šaltiniai vis dar riboti, fenolio ketonų pramonės veiklos rodikliai yra maži, o neatidėliotinas tiekimas yra ribotas. Šie veiksniai kartu palaiko stiprius rinkos rezultatus. Per šį ketvirtį aukščiausios klasės acetono kaina Rytų Kinijos rinkoje buvo maždaug 7600 juanių už toną, o žemiausios klasės kaina buvo 5250 juanių už toną, o kainų skirtumas tarp aukščiausios ir žemiausios klasės buvo 2350 juanių.

Apžvelkime priežastis, kodėl vidaus acetono rinka trečiąjį ketvirtį toliau augo. Liepos pradžioje kai kurioms benzino žaliavoms taikomo vartojimo mokesčio politika išlaikė žaliavų kainas stabilias, o gryno benzeno ir propileno rezultatai taip pat buvo labai geri. Bisfenolio A ir izopropanolio vartotojų rinkos taip pat patyrė skirtingą augimo laipsnį. Esant bendrai šiltai aplinkai, vidaus chemijos rinka apskritai augo. Dėl mažo 650 000 tonų fenolio ketono gamyklos Dziangsu Ruihenge apkrovimo ir riboto acetono tiekimo, prekes laikantys tiekėjai smarkiai padidino kainas. Šie veiksniai kartu lėmė stiprų rinkos augimą. Tačiau nuo rugpjūčio mėnesio vartotojų paklausa pradėjo silpnėti, o įmonės parodė silpnumo ženklus didinant kainas ir pastebima pelno praradimo tendencija. Nepaisant to, dėl stiprios gryno benzeno rinkos Ningbo Taihua, Huizhou Zhongxin ir Bluestar Harbin fenolio ketono gamyklose atliekami techninės priežiūros darbai. Jiangsu Ruihengo 650 000 tonų fenolio ketono gamykla netikėtai sustojo 18 d., o tai turėjo teigiamos įtakos rinkos nuotaikoms, o įmonių noras atsisakyti pelno nėra stiprus. Dėl įvairių veiksnių susipynimo rinkai daugiausia būdingi intervaliniai svyravimai.

Prasidėjus rugsėjui, rinka toliau stiprėjo. Nuolatinis tarptautinės žalios naftos rinkos augimas, stipri bendros aplinkos tendencija ir žaliavos gryno benzeno rinkos augimas lėmė bendrą fenolio ketonų pramonės grandinės produktų paklausos augimą. Nuolatinis bisfenolio A rinkos augimas paskatino didelę acetono paklausą, o prekių tiekėjai pasinaudojo šia proga padidinti kainas ir paskatinti tolesnį rinkos augimą. Be to, uosto atsargos nėra didelės, o „Wanhua Chemical“ ir „Bluestar“ fenolio ketonų gamyklos yra remontuojamos. Vietinis tiekimas išlieka ribotas, o vartotojų tiekėjai daugiausia pasyviai seka paklausą. Šie veiksniai kartu lėmė nuolatinį rinkos kainų kilimą. Trečiojo ketvirčio pabaigoje Rytų Kinijos acetono rinkos uždarymo kaina buvo 7500 juanių už toną, tai yra 2275 juanais arba 43,54 % daugiau nei ankstesnio ketvirčio pabaigoje.

Vis dėlto tikimasi, kad ketvirtąjį ketvirtį tolesnis acetono rinkos augimas Rytų Kinijoje gali būti sutrukdytas. Šiuo metu acetono atsargos yra mažos, o bendra pasiūla yra šiek tiek ribota, o kainos gana stabilios. Tačiau sąnaudų pusei gali būti sunku vėl smarkiai atsigauti. Ypač prasidėjus ketvirtajam ketvirčiui, naujų fenolio ketonų gamybos įrenginių gamyba bus koncentruota, o pasiūla gerokai padidės. Nors fenolio ketonų pelno marža yra gera, išskyrus įmones, kuriose atliekama įprastinė techninė priežiūra, kitos įmonės išlaikys didelę gamybos apkrovą. Tačiau dauguma naujų fenolio ketonų gamybos įrenginių yra aprūpinti bisfenolio A gamybos įrenginiais, todėl acetono pardavimai iš išorinių įmonių, naudojančių jį, yra santykinai maži. Apskritai tikimasi, kad ketvirtojo ketvirčio pradžioje vidaus acetono rinka gali svyruoti ir konsoliduotis; tačiau didėjant pasiūlai, vėlesniuose etapuose rinka gali susilpnėti.

Įrašo laikas: 2023 m. spalio 18 d.