Kovo mėnesį, vykdant bisfenolio A produktų gamyklos techninę priežiūrą ir terminalo pradžioje trūkstant produktų, padidėjo trumpalaikis fenolio rinkos pasiūlos ir paklausos spaudimas, tačiau pastaruoju metu aukštos žalios naftos ateities sandorių kainos padidino fenolio žaliavos, gryno benzeno ir propileno, kainų viršutinę ribą, o dėl kainos ir pasiūlos bei paklausos atsigavo kainos. Dėl mažėjančios perdavimo stiprumo kainos ir pasiūlos bei paklausos žaidimo, pjovimo plokščių pirkimo ir pardavimo, kylančios pertraukos vis dar reikia pagalbos.

Kovą, kai „Yanshan Petrochemical East“ fenolio ketonų gamykla vėl paleido gamyklą, „Zhejiang Petrochemical“ antrasis fenolio ketonų gamykla susidūrė su gamybos apimties sumažėjimu, o likusio vietinio fenolio ketonų gamyklos gamyba šį mėnesį neplanuojama nutraukti techninės priežiūros, bendra vietinio fenolio ketonų gamyklos paleidimo apkrova išliko didelė, o fenolio rinkos pasiūla vietinėje rinkoje, palyginti su praėjusiu mėnesiu, turėtų gerokai padidėti. Tačiau du „Levoy Chemical“ priklausančių bisfenolio A gamyklų komplektai pradėjo techninės priežiūros laikotarpį, o jos gavybos grandies fenolio ketonų gamyklų paleidimas kol kas neplanuojamas. Be to, „Zhejiang Petrochemical“ bisfenolio A gamykla nuo kovo 3 d. nutraukė techninę priežiūrą, jos paleidimo laikas bus nustatytas vėliau. Kadangi Kinijos Naujųjų metų pasrovio gamyklos paleidimo laikas yra ilgas, pranešama, kad dalies šiaurinio regiono pasrovio gamyklos paleidimo laikas atidėtas beveik iki kovo vidurio.

Fenolio rinkos pasiūlos ir paklausos spaudimas trumpam sustiprėjo, kovo pradžioje fenolio rinka tęsė silpną šoko mažėjimo tendenciją, kuri buvo vasario pabaigoje, o pramonės meškų atmosfera palaipsniui tapo tirštesnė, tačiau dėl tarptautinės situacijos įtakos žalios naftos ateities sandorių kainos iš eilės pralaužė aukščiausią lygį, todėl gryno benzeno ir propileno kainos pakilo, fenolio rinka, atrodo, nustojo kristi po nedidelio kilimo.

Remiantis naujausiais fenolio rinkos duomenų pokyčiais, sąnaudų mažėjimas yra lėtas, o arčiau produkto gamybos pabaigos kyla santykinai mažai. Viena vertus, tai rodo, kad žemesnės klasės produktų pasiūlos ir paklausos pagrindus vis dar reikia tobulinti, kita vertus, tai rodo, kad vartotojų pirkėjai laukia ir stebi kylančių sąnaudų tvarumą.

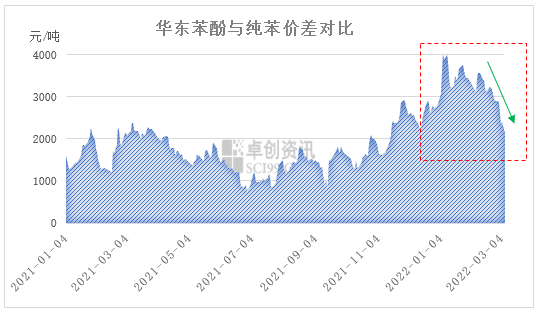

Šiuo metu Rytų Kinijos fenolio ir gryno benzeno kainų skirtumas sparčiai mažėja. Kovo 7 d. uždarymo duomenimis, Rytų Kinijos fenolio rinka užsidarė ties 10 900–11 000 juanių/t, o Rytų Kinijos gryno benzeno – ties 8 750–8 850 juanių/t, o skirtumas tarp šių dviejų kainų vėl siekia 2 150 juanių/t. Artimiausiu metu gryno benzeno kainos didės, o tai atitolina aukštą veiklos lygį, tačiau fenolių rinka yra gana lėta. Tikimasi, kad skirtumas tarp šių dviejų kainų ir toliau mažės, o vėlyvųjų kainų poveikio fenolių rinkai poveikis palaipsniui stiprės.

Šiuo metu Europos ir Jungtinių Valstijų žalios naftos ateities sandorių kainos pakilo iki aukščiausio lygio nuo 2008 m., „Brent“ žalios naftos ateities sandorių dienos kaina artėja prie 140 USD už barelį, o kylančios žalios naftos kainos lemia padidėjusį sąnaudų spaudimą perdirbimo perdirbimo sektoriuose, fenolio ir gryno benzeno kainų skirtumui palaipsniui mažėjant, fenolio rinkos kainų padidėjimas sustiprins fenolio kainų vaidmenį, o kainos rodys didesnę tendenciją, tačiau grįžtant prie pasiūlos ir paklausos pagrindų, trumpalaikis fenolio pasiūlos ir paklausos spaudimas vis dar didelis, ypač šiaurinėje rinkoje, nes pastaruoju metu iš šiaurės į pietus plūstantys prekių srautai, viena vertus, slopina rinkos kainų kilimo ritmą, kita vertus, taip pat atspindi šiaurinės rinkos atsargų spaudimą. Trumpalaikėms sąnaudoms ir pasiūlos bei paklausos rungtynėms, plokščių pirkimo ir pardavimo sandoriams, kylančiam kainų kritimui vis dar reikia pagalbos.

Įrašo laikas: 2022 m. kovo 9 d.