1,Pramonės bendrojo pelno ir pajėgumų panaudojimo lygio pokyčiai

Šią savaitę, nors vidutinis bisfenolio A pramonės bendrasis pelnas vis dar yra neigiamas, jis pagerėjo, palyginti su praėjusia savaite: vidutinis bendrasis pelnas siekė -1023 juanių/t, t. y. per mėnesį padidėjo 47 juanių/t, o augimo tempas siekė 4,39 %. Šis pokytis daugiausia susijęs su santykinai stabilia vidutine produkto kaina (10943 juanių/t), o rinkos kainų svyravimai yra santykinai nedideli. Tuo pačiu metu šalies bisfenolio A gamyklų pajėgumų panaudojimo lygis gerokai padidėjo iki 71,97 %, t. y. 5,69 procentinio punkto daugiau nei praėjusią savaitę, o tai rodo pramonės gamybos veiklos sustiprėjimą. Remiantis 5,931 mln. tonų gamybos pajėgumų baze, šis padidėjimas atspindi rinkos pasiūlos pajėgumų padidėjimą.

2.Spot rinkos tendencijų diferenciacija

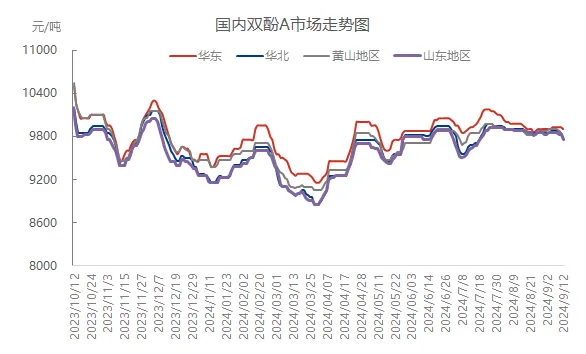

Šią savaitę bisfenolio A neatidėliotinų sandorių rinkoje buvo pastebimi aiškūs regioniniai diferenciacijos požymiai. Nors pagrindiniai Rytų Kinijos rinkos gamintojai bandė kelti kainas, faktiniai sandoriai daugiausia buvo grindžiami ankstesnių sutarčių įgyvendinimu, todėl kainos buvo krentančios. Ketvirtadienio prekybos pabaigoje pagrindinė derybų kaina buvo 9800–10000 juanių už toną, tai yra šiek tiek mažiau nei praėjusį ketvirtadienį. Kituose regionuose, tokiuose kaip Šandongas, Šiaurės Kinija, Huangšano kalnas ir kitos vietos, dėl silpnos paklausos ir rinkos mentaliteto kainos paprastai krito 50–100 juanių už toną, o bendra rinkos atmosfera buvo silpna.

3.Nacionalinių ir regioninių rinkos kainų palyginimas

Šią savaitę vidutinė bisfenolio A kaina Kinijoje buvo 9863 juaniai/t, tai yra šiek tiek mažiau – 11 juanių/t, palyginti su ankstesne savaite – 0,11 % mažiau. Kalbant konkrečiai apie regioninę rinką, Rytų Kinijos regionas parodė santykinį atsparumą kainų kritimui – vidutinė kaina kas mėnesį padidėjo 15 juanių/t iki 9920 juanių/t, tačiau padidėjimas tesudaro 0,15 %. Tačiau Šiaurės Kinijoje, Šandongo provincijoje, Huangšano kalne ir kitose vietose kainų kritimas skyrėsi – nuo 0,10 % iki 0,30 %, o tai rodo regioninių rinkų skirtumus.

Ppaveikslėlis

4,Rinkos įtakos veiksnių analizė

Pajėgumų panaudojimo rodiklio pagerėjimas: Šią savaitę bisfenolio A pajėgumų panaudojimo rodiklis pasiekė apie 72 %, o tai dar labiau padidino rinkos pasiūlos pajėgumus ir darė spaudimą kainoms.

Tarptautinė žalios naftos rinkos krizė: reikšmingas tarptautinių žalios naftos kainų kritimas ne tik paveikė bendrą naftos chemijos pramonės grandinės mentalitetą, bet ir tiesiogiai paveikė žaliavų, tokių kaip fenolis ir acetonas, kainų tendencijas, o tai savo ruožtu neigiamai veikia bisfenolio A sąnaudų palaikymą.

Paklausa vartotojų rinkoje vangi: epoksidinių dervų ir PC pramonės šakos patiria nuostolių arba artėja prie nulinio pelno, o bisfenolio A pirkimo paklausa išlieka atsargi, todėl rinkos sandoriai vyksta vangiai.

5,Rinkos prognozė ir perspektyvos kitai savaitei

Žvelgiant į kitą savaitę, atnaujinus techninės priežiūros įrangą ir stabilizavus gamybą, tikimasi, kad bisfenolio A pasiūla šalies viduje toliau didės. Tačiau vartotojų pramonėje apkrovos svyravimai yra riboti, ir tikimasi, kad žaliavų pirkimas išlaikys esminį paklausos lygį. Tuo pačiu metu žaliavų fenolio ir acetono rinkose gali įvykti nepastovūs pokyčiai, kurie tam tikru mastu palaikys bisfenolio A sąnaudas. Tačiau atsižvelgiant į bendrą rinkos nuotaikų silpnėjimą, kitą savaitę būtina atidžiai stebėti pagrindinių gamintojų gamybos ir pardavimo situaciją bei tiekėjų ir vartotojų rinkų svyravimus. Tikimasi, kad rinkoje bus matoma siaura silpna konsolidacijos tendencija.

Įrašo laikas: 2024 m. rugsėjo 13 d.