1,Rinkos apžvalga: PTA kainos rugpjūtį pasiekė naujas žemumas

Rugpjūtį PTA rinka patyrė didelį ir platų nuosmukį, kainoms pasiekus naują 2024 m. žemiausią lygį. Ši tendencija daugiausia siejama su dideliu PTA atsargų susikaupimu einamąjį mėnesį, taip pat su sunkumais veiksmingai spręsti atsargų susikaupimo problemą, nesant didelio masto įrangos uždarymo ir gamybos mažinimo. Tuo tarpu tarptautinės žalios naftos rinkos nuosmukis nesugebėjo veiksmingai paremti PTA sąnaudų, o tai dar labiau sustiprino spaudimą mažinti kainas.

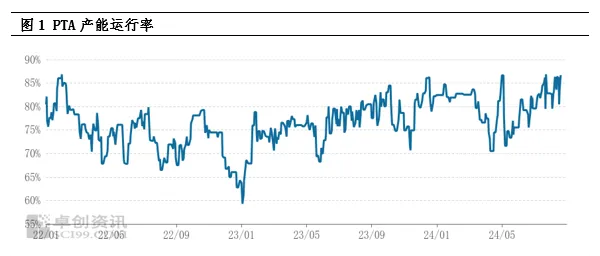

2.Pasiūlos analizė: veikia dideli gamybos pajėgumai, atsargos pasiekia naujas aukštumas

Šiuo metu PTA gamybos pajėgumų veikimo rodiklis išlieka aukštas, o prekių pasiūla yra itin didelė. Nuo 2024 m. PTA mėnesinė gamyba gerokai išaugo, palyginti su tuo pačiu laikotarpiu praėjusiais metais, ir tikimasi, kad pasieks istorines aukštumas. Ši didelė gamyba tiesiogiai lėmė naują PTA socialinių atsargų aukštumą, tapdama pagrindiniu veiksniu, slopinančiu neatidėliotinas kainas. Nors didelis poliesterio pramonės veiklos rodiklis tam tikru mastu sulėtino PTA atsargų kaupimą, be centralizuotos didelių PTA gamyklų priežiūros ir gamybos mažinimo, perteklinės pasiūlos situaciją sunku pakeisti, o rinka pesimistiškai vertina būsimą PTA tendenciją.

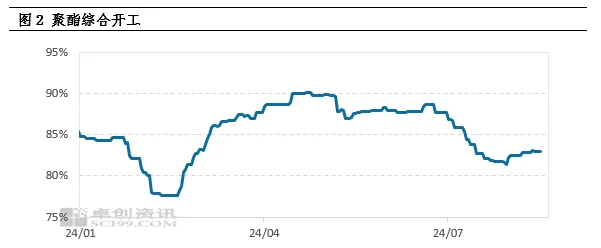

3.Paklausos analizė: paklausa neatitinka lūkesčių, poliesterio gamyba pradedama nuo mažo lygio

Silpna paklausa yra dar viena svarbi PTA kainų mažėjimo priežastis. Nuolatinis polimerizacijos sąnaudų didėjimas ankstyvajame etape lėmė poliesterio gaminių pelno sumažėjimą, todėl kai kurios poliesterio gamyklos buvo priverstos imtis gamybos mažinimo ir kainų didinimo strategijos. Ši grandininė reakcija lėmė nuolatinį poliesterio gamybos tempų mažėjimą, o rugpjūtį dauguma poliesterio gamyklų prisijungė prie gamybą mažinančių įmonių, todėl PTA paklausa ženkliai sumažėjo. Mažas poliesterio gamyklų noras gauti prekių daugiausia susijęs su atsargų ir ilgalaikių sutarčių šaltinių sunaudojimu, o tai dar labiau pablogina PTA pasiūlos ir paklausos disbalansą.

4,Atsargų spaudimas ir rinkos lūkesčiai

Remiantis dabartine pasiūlos ir paklausos situacija, tikimasi, kad rugpjūtį PTA pagamins apie 300 000 tonų, todėl kainos smarkiai sumažės. Žvelgiant į ateitį, tiekimo spaudimas PTA rinkoje išlieka milžiniškas, daugiausia dėl riboto centralizuotų priežiūros įrenginių skaičiaus ir dėl to, kad dauguma didelių įrenginių baigė techninę priežiūrą per metus. Tikimasi, kad ateityje mėnesinė PTA gamyba išliks didelė – daugiau nei 6 milijonai tonų per mėnesį. Net jei poliesterio gamyba vėl atsigaus, bus sunku visiškai sunaudoti tokią didelę produkciją, o tiekimo spaudimas išliks.

5,Sąnaudų palaikymas ir silpnas svyravimo modelis

Nepaisant daugelio neigiamų veiksnių rinkoje, tarptautinė žalios naftos rinka vis dar teikia tam tikrą PTA kainų palaikymą. Makro lygmeniu susirūpinimas dėl pasaulinės ekonomikos recesijos lėmė bendrą žaliavų kainų kritimą, tačiau didėjantys lūkesčiai dėl palūkanų normų mažinimo į rinką įnešė šiek tiek šilumos. Kalbant apie pasiūlą, geopolitinės rizikos neapibrėžtumas ir OPEC+ gamybos mažinimo politika toliau daro įtaką naftos rinkai. Kalbant apie paklausą, vis dar egzistuoja lūkesčiai dėl žalios naftos atsargų mažinimo. Dėl bendro šių veiksnių poveikio naftos rinkoje yra mišrios ilgosios ir trumposios pozicijos, o PTA apdorojimo mokesčiai svyruoja nuo 300 iki 400 juanių už toną. Todėl, nepaisant didžiulio tiekimo spaudimo, tarptautinės žalios naftos kainų palaikymas vis dar gali lemti silpną ir nepastovų PTA rinkos modelį.

6,Išvada ir perspektyva

Apibendrinant galima teigti, kad PTA rinka ateityje susidurs su dideliu pasiūlos spaudimu, o silpna paklausa dar labiau sustiprins pesimistines rinkos nuotaikas. Tačiau negalima ignoruoti tarptautinės žalios naftos vaidmens sąnaudų palaikyme, kuris tam tikru mastu gali sulėtinti PTA kainų kritimą. Todėl tikimasi, kad PTA rinka įžengs į silpno kintamumo laikotarpį.

Įrašo laikas: 2024 m. rugpjūčio 26 d.