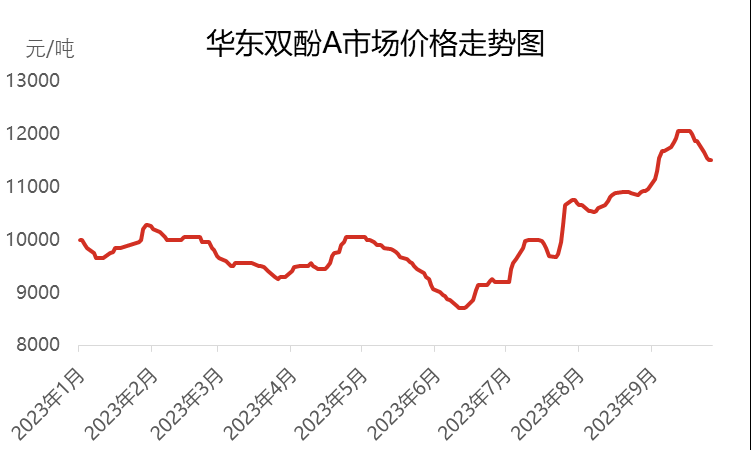

2023 m. pirmąjį ir antrąjį ketvirčius Kinijos vidaus bisfenolio A rinka demonstravo gana silpnas tendencijas ir birželį pasiekė naują penkerių metų minimumą, kainoms nukritus iki 8700 juanių už toną. Tačiau prasidėjus trečiajam ketvirčiui, bisfenolio A rinka toliau augo, o rinkos kaina taip pat pakilo iki aukščiausio lygio šiais metais ir pasiekė 12050 juanių už toną. Nors kaina pakilo iki aukšto lygio, paklausa vartotojų rinkoje neatsilaikė, todėl rinka vėl pateko į nepastovumo ir nuosmukio laikotarpį.

2023 m. rugsėjo mėn. pabaigoje pagrindinė derybų dėl bisfenolio A kaina Rytų Kinijoje buvo apie 11 500 juanių už toną, tai yra 2 300 juanių daugiau nei liepos pradžioje ir pasiekė 25 % padidėjimą. Trečiąjį ketvirtį vidutinė rinkos kaina buvo 10 763 juaniai už toną, tai yra 13,93 % daugiau nei ankstesniu ketvirčiu, tačiau iš tikrųjų, palyginti su tuo pačiu laikotarpiu praėjusiais metais, ji mažėjo – sumažėjo 16,54 %.

Pirmajame etape bisfenolio A rinka liepos mėnesį parodė „N“ tendenciją.

Liepos pradžioje, dėl nuolatinio atsargų mažinimo ankstyvajame etape, bisfenolio A neatidėliotinos apyvartos ištekliai nebebuvo gausūs. Esant tokiai situacijai, gamintojai ir tarpininkai aktyviai rėmė rinką, kartu teikdami užklausas ir papildydami atsargas iš kai kurių vartotojų ir tarpininkų, todėl bisfenolio A rinkos kaina sparčiai kilo nuo 9200 juanių už toną iki 10000 juanių už toną. Per šį laikotarpį „Zhejiang Petrochemical“ daugkartiniai pasiūlymų teikimo etapai gerokai išaugo, o tai paskatino rinkos kilimo tendenciją. Tačiau metų viduryje dėl aukštų kainų ir laipsniško vartotojų atsargų papildymo prekybos atmosfera bisfenolio A rinkoje pradėjo silpnėti. Viduriniame ir vėlyvajame etapuose bisfenolio A turėtojai pradėjo gauti pelną, o dėl svyravimų tiekėjų ir vartotojų rinkose bisfenolio A neatidėliotini sandoriai buvo vangūs. Reaguodami į šią situaciją, kai kurie tarpininkai ir gamintojai pradėjo siūlyti pelną už gabenimą, todėl derybų kainos Rytų Kinijoje nukrito iki 9600–9700 juanių už toną. Antroje metų pusėje, dėl didelio dviejų žaliavų – fenolio ir acetono – kainų padidėjimo, bisfenolio A kaina išaugo, o tai dar labiau padidino spaudimą gamintojams mažinti kainas. Mėnesio pabaigoje gamintojai pradėjo kelti kainas, o kartu su kaštais pradėjo kilti ir bisfenolio A kaina.

Antrajame etape, nuo rugpjūčio pradžios iki rugsėjo vidurio ar pabaigos, bisfenolio A rinka toliau atsigavo ir pasiekė aukščiausią metų lygį.

Rugpjūčio pradžioje, dėl didelio žaliavų fenolio ir acetono kainų padidėjimo, bisfenolio A rinkos kaina išliko stabili ir palaipsniui kilo. Šiame etape bisfenolio A gamykloje buvo vykdoma centralizuota priežiūra, pavyzdžiui, rugpjūtį buvo uždarytos Nantong Xingchen, Huizhou Zhongxin, Luxi Chemical, Jiangsu Ruiheng, Wanhua Chemical ir Zhejiang Petrochemical II fazės gamyklos, todėl rinkos pasiūla smarkiai sumažėjo. Tačiau dėl ankstyvo atsargų mažinimo paklausos papildymas pasroviui neatsiliko, o tai turėjo teigiamos įtakos rinkai. Sąnaudų ir pasiūlos bei paklausos nauda sustiprino ir padidino bisfenolio A rinkos augimą. Prasidėjus rugsėjui, tarptautinės žalios naftos rinkos rezultatai buvo gana stiprūs, todėl gryno benzeno, fenolio ir acetono kainos toliau kilo, o tai lėmė bisfenolio A kainos šuolį. Gamintojų nurodytos kainos toliau kyla, o vietoje pasiūla rinkoje taip pat yra ribota. Nacionalinės dienos gyvulių paklausa taip pat neatsiliko nuo tempo, dėl kurio rugsėjo viduryje rinkos kaina pasiekė aukščiausią šių metų lygį – 12050 juanių už toną.

Trečiajame etape, nuo rugsėjo vidurio iki pabaigos ir mėnesio pabaigos, bisfenolio A rinka smarkiai sumažėjo.

Rugsėjo viduryje ir pabaigoje, kainoms pakilus iki aukštų lygių, pirkimo tempas pradeda lėtėti ir tik nedidelė dalis žmonių, kuriems jų kaip tik reikia, perka tinkamus produktus. Prekybos atmosfera rinkoje pradeda silpnėti. Tuo pačiu metu žaliavų fenolio ir acetono kainos taip pat pradeda mažėti nuo aukšto lygio, susilpnindamos bisfenolio A kainų palaikymą. Rinkoje sustiprėjo laukimo nuotaikos tarp pirkėjų ir pardavėjų, o atsargų papildymas taip pat tapo atsargus. Dvigubas atsargų papildymas nepasiekė laukiamo tikslo. Artėjant rudens vidurio šventei ir Nacionalinei dienai, išryškėjo kai kurių žmonių, laikančių prekes laivams, mentalitetas, ir jie daugiausia dėmesio skiria pardavimui su pelnu. Mėnesio pabaigoje rinkos derybų dėmesys vėl sumažėjo iki 11500–11600 juanių už toną.

Ketvirtąjį ketvirtį bisfenolio A rinka susiduria su daugybe iššūkių

Kalbant apie sąnaudas, žaliavų fenolio ir acetono kainos vis dar gali sumažėti, tačiau dėl sutarčių vidutinių kainų ir sąnaudų eilučių apribojimų jų mažėjimo erdvė yra ribota, todėl bisfenolio A sąnaudų palaikymas yra gana ribotas.

Kalbant apie pasiūlą ir paklausą, „Changchun Chemical“ gamyklose nuo spalio 9 d. bus atliekami techninės priežiūros darbai, kurie, kaip tikimasi, baigsis lapkričio pradžioje. „South Asia Plastics“ ir „Zhejiang Petrochemical“ planuoja atlikti techninę priežiūrą lapkritį, o kai kuriuos padalinius planuojama sustabdyti techninei priežiūrai spalio pabaigoje. Tačiau apskritai bisfenolio A įrenginių praradimas vis dar išlieka ketvirtąjį ketvirtį. Tuo pačiu metu, spalio pradžioje Jiangsu Ruihengo II fazės bisfenolio A gamyklos veikla palaipsniui stabilizavosi, o ketvirtąjį ketvirtį taip pat planuojama pradėti eksploatuoti kelis naujus padalinius, tokius kaip Qingdao Bay, Hengli Petrochemical ir Longjiang Chemical. Tuo metu bisfenolio A gamybos pajėgumai ir našumas gerokai padidės. Tačiau dėl silpno paklausos atsigavimo rinka ir toliau yra suvaržyta, o pasiūlos ir paklausos prieštaravimas stiprės.

Kalbant apie rinkos mentalitetą, dėl nepakankamo sąnaudų palaikymo ir silpnos pasiūlos bei paklausos bisfenolio A rinkos mažėjimo tendencija yra akivaizdi, todėl pramonės atstovai nepasitiki ateities rinka. Jie yra atsargesni savo veikloje ir dažniausiai laikosi laukimo pozicijos, kuri tam tikru mastu stabdo pirkimų tempą pasroviui.

Ketvirtąjį ketvirtį bisfenolio A rinkoje trūko teigiamų veiksnių, todėl tikimasi, kad rinkos kainos, palyginti su trečiuoju ketvirčiu, ženkliai sumažės. Pagrindinis rinkos dėmesys skiriamas naujų įrenginių gamybos eigai, žaliavų kainų kilimui ir kritimui bei paklausos stebėjimui.

Įrašo laikas: 2023 m. spalio 19 d.