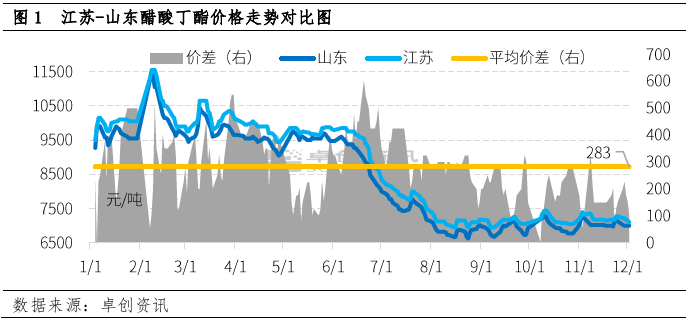

Gruodžio mėnesį butilacetato rinką lėmė kaina. Butilacetato kainų tendencija Dziangsu ir Šandongo provincijose skyrėsi, o kainų skirtumas tarp šių dviejų provincijų gerokai sumažėjo. Gruodžio 2 d. kainų skirtumas tarp jų tebuvo 100 juanių už toną. Artimiausiu metu, atsižvelgiant į fundamentinius rodiklius ir kitus veiksnius, tikimasi, kad kainų skirtumas tarp jų gali sugrįžti į priimtiną lygį.

Šandongas, kaip viena pagrindinių butilacetato gamybos sričių Kinijoje, pasižymi gana plačiu prekių srautu. Be vietinio savarankiško vartojimo, 30–40 % produkcijos taip pat patenka į Dziangsu. Vidutinis kainų skirtumas tarp Dziangsu ir Šandongo 2022 m. iš esmės išlaikys 200–300 juanių/t arbitražo erdvę.

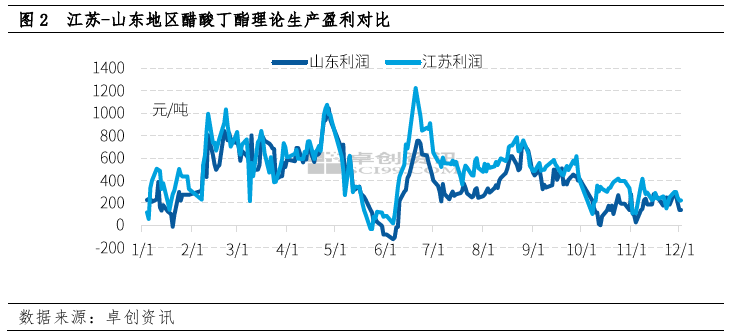

Nuo spalio mėnesio teorinis butilacetato gamybos pelnas Šandongo ir Dziangsu provincijose iš esmės neviršijo 400 juanių/toną, o Šandongo provincijoje jis yra santykinai mažas. Gruodį bendras butilacetato gamybos pelnas sumažėjo, įskaitant apie 220 juanių/toną Dziangsu provincijoje ir 150 juanių/toną Šandongo provincijoje.

Pelno skirtumas daugiausia susijęs su n-butanolio kainos skirtumu dviejų vietų sąnaudų sudėtyje. Vienai tonai butilacetato pagaminti reikia 0,52 tonos acto rūgšties ir 0,64 tonos n-butanolio, o n-butanolio kaina yra daug didesnė nei acto rūgšties, todėl n-butanolis sudaro didelę butilacetato gamybos sąnaudų dalį.

Kaip ir butilacetato atveju, n-butanolio kainų skirtumas tarp Dziangsu ir Šandongo provincijų ilgą laiką buvo gana stabilus. Pastaraisiais metais dėl kai kurių n-butanolio gamyklų Šandongo provincijoje svyravimų ir kitų veiksnių gamyklų atsargos šioje srityje išlieka mažos, o kainos – didelės, todėl teorinis butilacetato gamybos pelnas Šandongo provincijoje paprastai yra mažas, o pagrindinių gamintojų noras toliau gauti pelną ir gabenti prekes yra mažas, o kaina – gana didelė.

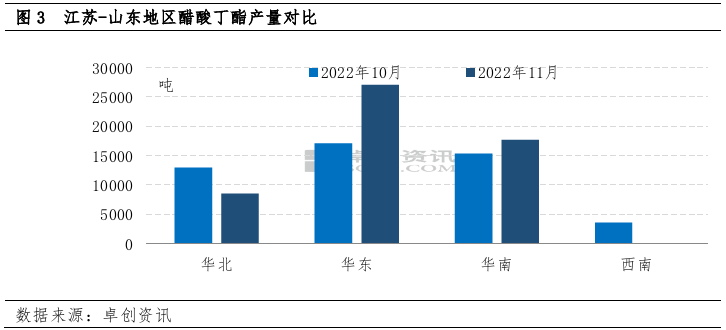

Dėl pelno skirtumo skiriasi ir Šandongo bei Dziangsu provincijų produkcija. Lapkričio mėnesį bendra butilacetato gamyba siekė 53 300 tonų, tai yra 8,6 % daugiau nei lapkritį ir 16,1 % daugiau nei praėjusiais metais.

Šiaurės Kinijoje dėl sąnaudų apribojimų gamyba buvo gerokai sumažinta. Bendra mėnesio produkcija siekė apie 8500 tonų, t. y. 34 % mažiau nei praėjusį mėnesį.

Rytų Kinijoje produkcija siekė apie 27 000 tonų, tai yra 58 % daugiau nei praėjusį mėnesį.

Atsižvelgiant į akivaizdų pasiūlos skirtumą, dviejų gamyklų entuziazmas dėl siuntų taip pat yra nenuoseklus.

Vėlesniu laikotarpiu bendras n-butanolio pokytis nėra reikšmingas dėl mažų atsargų, acto rūgšties kaina gali toliau mažėti, butilacetato kainų spaudimas gali palaipsniui silpnėti, o Šandongo pasiūla turėtų didėti. Tikimasi, kad Dziangsu sumažins savo pasiūlą dėl didelio statybų krūvio ankstyvajame etape ir didelio perdirbimo artimiausioje ateityje. Atsižvelgiant į tai, tikimasi, kad kainų skirtumas tarp dviejų vietų palaipsniui grįš į normalų lygį.

Įrašo laikas: 2022 m. gruodžio 6 d.