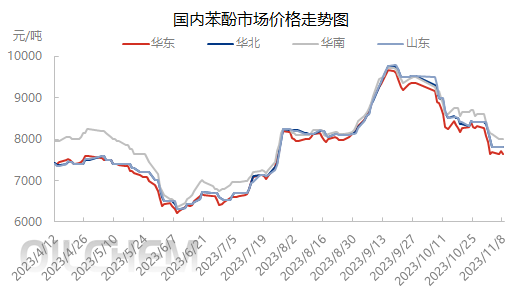

Lapkričio pradžioje Rytų Kinijos fenolių rinkos kainų centras nukrito žemiau 8000 juanių už toną. Vėliau, dėl didelių sąnaudų, fenolinių ketonų įmonių pelno nuostolių ir pasiūlos bei paklausos sąveikos, rinka svyravo siaurame diapazone. Pramonės dalyvių požiūris rinkoje yra atsargus, o rinka kupina laukimo nuotaikų.

Kalbant apie sąnaudas, lapkričio pradžioje fenolio kaina Rytų Kinijoje buvo mažesnė nei gryno benzeno, o fenolio ketonų įmonių pelnas pasikeitė iš pelno į nuostolį. Nors pramonė į šią situaciją nelabai reagavo, dėl prastos paklausos fenolio kaina pakilo iki itin gryno benzeno, o rinka patiria tam tikrą spaudimą. Lapkričio 8 d. gryno benzeno kainą sumažino žalios naftos kainų kritimas, šiek tiek pablogindamas fenolio gamintojų mąstyseną. Terminalų pirkimai sulėtėjo, o tiekėjai parodė nedideles pelno maržas. Tačiau, atsižvelgiant į dideles sąnaudas ir vidutines kainas, pelno maržoms nėra daug erdvės.

Kalbant apie pasiūlą, iki spalio pabaigos importuotų ir vidaus prekybos krovinių papildymas viršijo 10 000 tonų. Lapkričio pradžioje vidaus prekybos krovinių atsargos buvo daugiausia papildytos. Lapkričio 8 d. duomenimis, į Hengyangą dviem laivais atplaukė vidaus prekybos kroviniai, kurių svoris viršijo 7 000 tonų. Tikimasi, kad į Džangdziagangą atkeliaus 3 000 tonų tranzitinių krovinių. Nors tikimasi, kad bus pradėti gaminti nauji įrenginiai, vis dar reikia papildyti rinkoje esančią neatidėliotiną pasiūlą.

Kalbant apie paklausą, mėnesio pabaigoje ir pradžioje terminalai apdoroja atsargas arba sutartis, o entuziazmas patekti į rinką pirkimui nėra didelis, todėl riboja fenolio tiekimo apimtį rinkoje. Laipsniškai perkant ir didinant apimtis sunku išlaikyti rinkos tendencijos tvarumą.

Išsami sąnaudų ir pasiūlos bei paklausos pagrindų analizė, didelės sąnaudos ir vidutinės kainos, taip pat fenolio ketonų įmonių pelno ir nuostolių situacija tam tikru mastu sutrukdė rinkai toliau kristi. Tačiau žalios naftos tendencija yra nestabili. Nors dabartinė gryno benzeno kaina yra didesnė nei fenolio, tendencija yra nestabili, o tai gali bet kada paveikti fenolio pramonės mentalitetą – tiek teigiamą, tiek neigiamą – ir reikia vertinti atsižvelgiant į konkrečią situaciją. Pasrovinių terminalų pirkimas dažniausiai yra tiesiog paklausus, todėl sunku suformuoti tvarią perkamąją galią, o poveikis rinkai taip pat yra neaiškus veiksnys. Todėl tikimasi, kad trumpalaikė vidaus fenolio rinka svyruos apie 7600–7700 juanių/t, o kainų svyravimo erdvė neviršys 200 juanių/t.

Įrašo laikas: 2023 m. lapkričio 13 d.