2018 m. vasario 28 d. Prekybos ministerija paskelbė pranešimą apie galutinį antidempingo tyrimo dėl importuojamo Tailando kilmės bisfenolio A sprendimą. Nuo 2018 m. kovo 6 d. importo operatorius Kinijos Liaudies Respublikos muitinei moka atitinkamą antidempingo muitą. „PTT Phenol Co., Ltd.“ taikys 9,7 %, o kitos Tailando bendrovės – 31,0 %. Įgyvendinimo laikotarpis yra penkeri metai nuo 2018 m. kovo 6 d.

Kitaip tariant, kovo 5 d. Tailande oficialiai baigėsi bisfenolio A antidempingo galiojimas. Kokį poveikį bisfenolio A tiekimas Tailande turės vidaus rinkai?

Tailandas yra vienas pagrindinių bisfenolio A importo šaltinių į Kiniją. Tailande yra dvi bisfenolio A gamybos įmonės, tarp kurių „Costron“ pajėgumas yra 280 000 tonų per metus, o jos produktai daugiausia skirti savarankiškam naudojimui; „Thailand PTT“ metinis pajėgumas yra 150 000 tonų, o jos produktai daugiausia eksportuojami į Kiniją. Nuo 2018 m. BPA eksportas iš Tailando iš esmės buvo PTT eksportas.

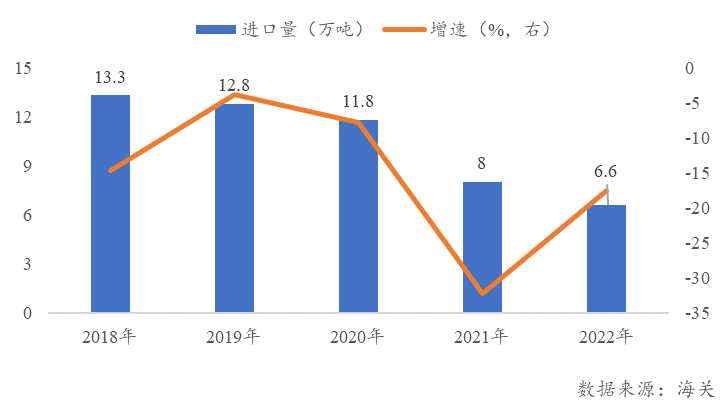

Nuo 2018 m. bisfenolio A importas į Tailandą kasmet mažėjo. 2018 m. importo apimtis siekė 133 000 tonų, o 2022 m. – tik 66 000 tonų, t. y. 50,4 %. Antidempingo poveikis buvo akivaizdus.

1 pav. Iš Tailando į Kiniją importuoto bisfenolio A kiekio pokytis. 1 pav.

Importo apimties sumažėjimas gali būti susijęs su dviem aspektais. Pirma, Kinijai įvedus antidempingo muitus Tailando BPA, sumažėjo Tailando BPA konkurencingumas, o jo rinkos dalį užėmė Pietų Korėjos ir Taivano (Kinijos provincija) gamintojai; kita vertus, vietiniai bisfenolio A gamybos pajėgumai kasmet didėjo, didėjo vidaus apsirūpinimas, o priklausomybė nuo išorės tiekėjų kasmet mažėjo.

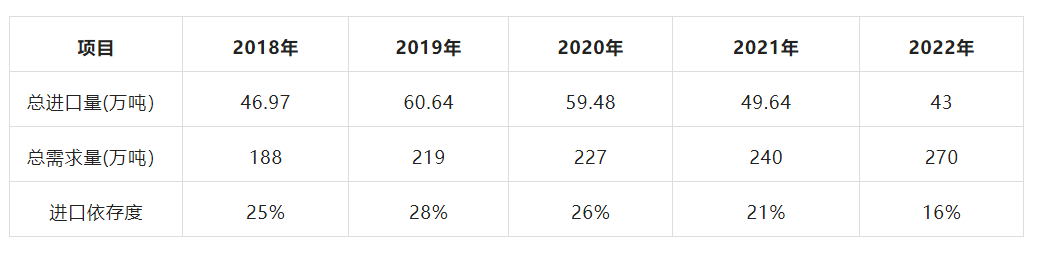

1 lentelė. Kinijos importo priklausomybė nuo bisfenolio A

Ilgą laiką Kinijos rinka tebėra svarbiausia BPA eksporto rinka Tailande. Palyginti su kitomis šalimis, Kinijos rinka turi trumpų atstumų ir mažų krovinių gabenimo išlaidų pranašumus. Pasibaigus antidempingo priemonėms, Tailando BPA netaikomi nei importo tarifai, nei antidempingo muitai. Palyginti su kitais Azijos konkurentais, ji turi akivaizdžių kainų pranašumų. Neatmetama galimybė, kad Tailando BPA eksportas į Kiniją atsigaus iki daugiau nei 100 000 tonų per metus. Vietiniai bisfenolio A gamybos pajėgumai yra dideli, tačiau dauguma PC arba epoksidinių dervų gamyklų yra aprūpintos, o faktinis eksporto kiekis yra daug mažesnis už gamybos pajėgumus. Nors bisfenolio A importo apimtis Tailande 2022 m. sumažėjo iki 6,6 tonos, jis vis tiek sudarė dalį visų vietinių prekių.

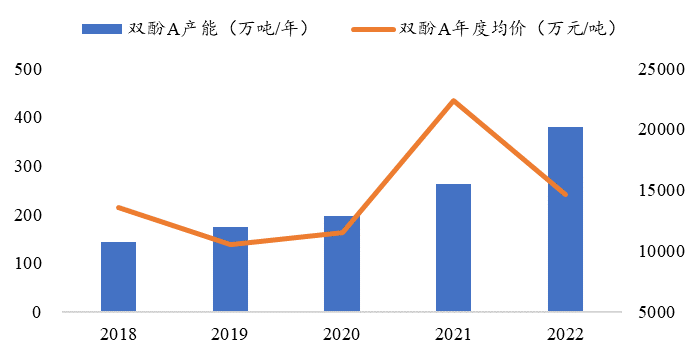

Vystantis pramonės integracijos tendencijai, vidaus tiekėjų ir vartotojų atitikimo rodiklis palaipsniui didėja, o Kinijos bisfenolio A rinka sparčiai plėsis gamybos pajėgumus. 2022 m. Kinijoje buvo 16 bisfenolio A gamybos įmonių, kurių metinis pajėgumas viršijo 3,8 mln. tonų, iš kurių 2022 m. bus pridėta 1,17 mln. tonų. Remiantis statistika, 2023 m. Kinijoje vis dar bus sukurta daugiau nei milijonas tonų naujų bisfenolio A gamybos pajėgumų, o bisfenolio A rinkos perteklinės pasiūlos situacija dar labiau sustiprės.

2018–2022 m. 2 pav. Bisfenolio A gamybos pajėgumai ir kainų pokyčiai Kinijoje

Nuo 2022 m. antrosios pusės, nuolat didėjant pasiūlai, bisfenolio A vidaus kaina smarkiai sumažėjo, o pastaraisiais mėnesiais bisfenolio A kaina svyravo ties savikaina. Antra, vertinant bisfenolio A žaliavos kainą, iš Kinijos importuojamai fenolio žaliavai vis dar taikomas antidempingo laikotarpis. Palyginti su tarptautine rinka, vietinės bisfenolio A žaliavos kaina yra didesnė, todėl nėra jokio konkurencinio pranašumo dėl sąnaudų. Padidėjęs pigių BPA tiekimas iš Tailando į Kiniją neišvengiamai sumažins BPA vidaus kainą.

Pasibaigus Tailando antidempingo priemonių dėl bisfenolio A galiojimui, vidaus bisfenolio A rinka turės atlaikyti spartaus vidaus gamybos pajėgumų augimo spaudimą, taip pat absorbuoti pigių Tailando importo šaltinių poveikį. Tikimasi, kad 2023 m. vidaus bisfenolio A kaina ir toliau bus spaudžiama, o vidaus bisfenolio A rinkos homogenizacija ir mažų kainų konkurencija taps intensyvesnė.

Įrašo laikas: 2023 m. kovo 14 d.