Nuo 2023 m. terminalo suvartojimo atsigavimas buvo lėtas, o paklausa vartotojų rinkoje nebuvo pakankamai didelė. Pirmąjį ketvirtį buvo pradėti eksploatuoti nauji 440 000 tonų bisfenolio A gamybos pajėgumai, o tai pabrėžia pasiūlos ir paklausos prieštaravimą bisfenolio A rinkoje. Žaliavos fenolio kaina nuolat svyruoja, o bendras svorio centras mažėja, tačiau šis sumažėjimas yra mažesnis nei bisfenolio A. Todėl bisfenolio A pramonės praradimas tapo norma, o sąnaudų spaudimas gamintojams yra akivaizdus.

Nuo kovo mėnesio bisfenolio A rinka tai kilo, tai krito, tačiau bendras rinkos kainų svyravimo diapazonas yra ribotas – nuo 9250 iki 9800 juanių už toną. Po balandžio 18 d. bisfenolio A rinkos atmosfera „staiga“ pagerėjo, padaugėjo užklausų dėl vartotojų rinkos, o nuobodu...

Bisfenolio A rinkos padėtis buvo sutrikusi.

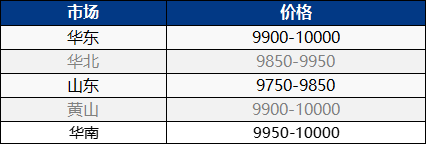

Balandžio 25 d. bisfenolio A rinka Rytų Kinijoje toliau stiprėjo, o vietinė bisfenolio A rinka augo. Rinkoje sumažėjo neatidėliotina pasiūla, o krovinių gavėjų pasiūlymai padidėjo. Kai tik rinkoje esantiems žmonėms reikės užklausos, jie derėsis ir atsargiai imsis veiksmų pagal savo poreikius. Trumpuoju laikotarpiu rinka veikia aukšta kaina, o rinkos citata toliau kyla iki 10000–10100 juanių už toną!

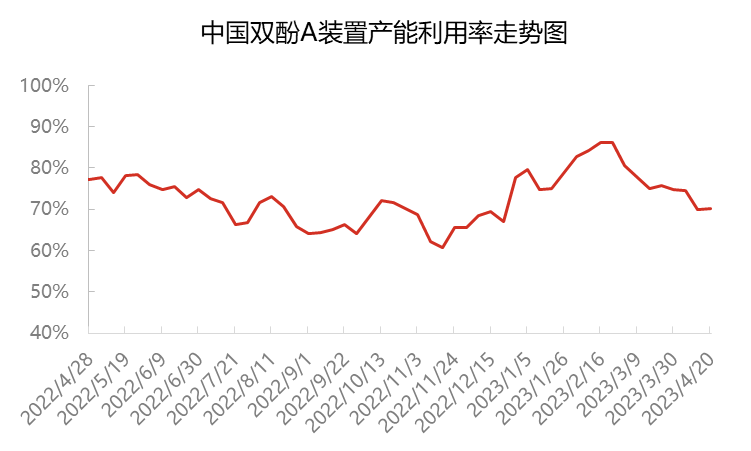

Šiuo metu bendras bisfenolio A gamybos pajėgumų panaudojimo lygis Kinijoje yra apie 70 %, tai yra maždaug 11 procentinių punktų mažiau nei kovo pradžioje. Nuo kovo mėnesio sumažėjo „Sinopec Sanjing“ ir „Nantong Xingchen“ gamyklų apkrova, uždarytas Cangzhou „Dahua“ padalinys, o bisfenolio A gamybos pajėgumų panaudojimo lygis sumažėjo iki maždaug 75 %. „Huizhou Zhongxin“ ir „Yanhua Polycarbon“ gamyklos iš eilės buvo uždarytos techninei priežiūrai kovo pabaigoje ir balandžio pradžioje, todėl bisfenolio A gamybos pajėgumų panaudojimo lygis dar labiau sumažėjo iki maždaug 70 %. Gamintojo produktai daugiausia skirti savarankiškam vartojimui ir tiekimui ilgalaikiams klientams, todėl sumažėjo neatidėliotinų pardavimų apimtis. Tuo pačiu metu, kadangi atsiranda atsitiktinis poreikis papildyti atsargas vartotojų rinkoje, neatidėliotinas kiekis palaipsniui mažėja.

Nuo balandžio vidurio iki pabaigos, dėl bisfenolio A vidaus pasiūlos ir importo papildymo, taip pat epoksidinės dervos ir PC gamybos pradžios, bisfenolio A paros gamybos paklausa palaipsniui tapo pusiausvyros link, balandžio mėnesį sumažinus atsargas. Nuo vasario mėnesio bisfenolio A vietoje gaunamo pelno marža buvo santykinai maža, tarpininkų entuziazmas dalyvauti sumažėjo, o parduodamų produktų atsargos sumažėjo. Šiuo metu bisfenolio A rinkoje nėra daug vietoje esančių išteklių, o turėtojai nenori parduoti, o tai rodo didelį ketinimą kilti.

Kalbant apie vartotojų grandinę, nuo 2023 m. vartotojų terminalų paklausos atsigavimas buvo daug mažesnis nei tikėtasi, o epoksidinių dervų ir PC rinkų dėmesys taip pat buvo silpnas ir svyruojantis. Bisfenolis A daugiausia naudojamas sutartiniam vartojimui palaikyti, o keliems tereikia įsigyti už tinkamą kainą. Neatidėliotinų užsakymų prekybos apimtis yra ribota. Šiuo metu epoksidinių dervų pramonės veiklos rodiklis yra apie 50 %, o PC pramonės – apie 70 %. Pastaruoju metu bisfenolio A ir susijusių produktų ECH padidėjo vienu metu, todėl padidėjo bendros epoksidinių dervų kainos ir šiek tiek padidėjo rinkos dėmesys. Tačiau iki gegužės 1-osios buvo nedaug PC atsargų, o pramonės pasiūlos ir paklausos spaudimas vis dar išlieka. Be to, žaliavos bisfenolio A kaina toliau sparčiai auga, o pasiūlos ir paklausos konfliktai bei kainų spaudimas yra dideli. Įmonės daugiausia yra stabilios ir laukia, o vartotojų paklausos pirkimas yra nepakankamas, todėl reali prekyba yra ribota.

Mėnesio pabaigoje krovinių gabenimo spaudimas nebejuntamas, o sąnaudų spaudimas vis dar egzistuoja. Krovinių gabenimo įmonė turi tvirtą ketinimą kilti. Nors ji yra gana atsargi siekdama aukštesnių kainų vartotojų rinkoje, daugiausia pirkdama pagal poreikį, sunku rasti žemą kainą rinkoje, o bisfenolio A rinkos dėmesys juda link aukštesnių kainų. Tikimasi, kad bisfenolio A kaina ir toliau stipriai svyruos, todėl bus atkreiptas dėmesys į vartotojų paklausos pokyčius.

Įrašo laikas: 2023 m. balandžio 26 d.